Lieferantenerklärungen (LE) und Langzeitlieferantenerklärungen (LLE) ermöglichen es, bei der Ausfuhr von Waren Zollvorteile zu nutzen. Diese Seite erklärt Ihnen die Basics rund um (Langzeit-)Lieferantenerklärungen einfach und verständlich. Außerdem finden Sie hilfreiche Anleitungen zum Anfordern einer LE / LLE und zum Ausstellen einer LE / LLE – inklusive kostenloser Vorlagen zum Download.

Kostenlose Vorlage zum Anfordern und Ausstellen

LLE-Vorlage zur Ausstellung

als Word und PDF Versionen

LLE-Vorlage zum Anfordern

als Word und PDF Versionen

Einführung: Alles, was Sie über (Langzeit-)Lieferantenerklärungen wissen müssen

Was ist eine Lieferantenerklärung?

Eine Lieferantenerklärung (LE) ist eine Erklärung über den Ursprung einer Ware. Sie weist die beschriebene Ware entweder

- als präferenzberechtigt aus oder

- als nicht-präferenzberechtigt, aber Teilschritt in einer kumulierten Präferenzberechtigung, aus.

Die LE dient somit zum einen als Nachweis bei der Beantragung oder Ausstellung eines Präferenznachweises, der Voraussetzung für Zollvergünstigungen bei Importen in Drittländern ist. Sie kann zum anderen jedoch auch für die Beantragung eines Ursprungszeugnisses verwendet werden, falls Importländer dieses anfordern – zum Beispiel für die Exportkontrolle. Die Lieferantenerklärung ist ein im Normalfall nur in der Europäischen Union anwendbares Dokument.

Was ist eine Langzeitlieferantenerklärung?

Die Langzeitlieferantenerklärung (LLE) ist eine Sondervariante der Lieferantenerklärung und damit ebenfalls eine Erklärung zum Warenursprung. Sie unterscheidet sich von einer Einzel-Lieferantenerklärung jedoch dadurch, dass sie nicht nur für eine Lieferung, sondern für einen Zeitraum von bis zu 24 Monaten gelten kann. Hauptvoraussetzung für die Gültigkeit ist, dass dieselbe Ware mit demselben Ursprung geliefert wird. Die LLE reduziert administrativen Aufwand und ermöglicht planbare Prozesse für regelmäßige Lieferbeziehungen.

Was genau ist der Unterschied zwischen Lieferantenerklärung, Langzeitlieferantenerklärung und Ursprungszeugnis?

Nicht nur die (Langzeit-)Lieferantenerklärung bestätigt den offiziellen Ursprungs- beziehungsweise Herkunftsort einer Ware für deren Export. Das Ursprungszeugnis ist, wie die (Langzeit-)Lieferantenerklärung, ein Dokument, das als Ursprungsnachweis im internationalen Handel dient. Doch worin genau liegt der Unterschied? Wer benötigt wann welches Dokument? Im Folgenden finden Sie eine kurze Erklärung:

| Art des Ursprungsnachweises | Bedeutung | Verwendung | Ausstellende Instanz | Kostenlos? | Gültigkeitsdauer |

| Lieferantenerklärung | Präferenzberechtigte oder nicht-präferenzberechtigte Ware | A) zur Nutzung von Zollvorteilen beim Import in Drittländern ODER B) zur Beantragung eines Ursprungszeugnisses |

Lieferant | i.d.R. ja | 1. Lieferung |

| Langzeitlieferantenerklärung | Präferenzberechtigte oder nicht-präferenzberechtigte Ware | A) zur Nutzung von Zollvorteilen beim Import in Drittländern ODER B) zur Beantragung eines Ursprungszeugnisses |

Lieferant | i.d.R. ja | Unbegrenzte Lieferung in einem Zeitraum von max. 24 Monaten (vgl. konkrete Angaben auf Dokument) |

| Ursprungszeugnis | Nicht-präferenzberechtigte Ware | Zur Umsetzung von handelspolitischen Maßnahmen durch Importland (z.B. für Anti-Dumping-Zölle oder Kontrollen) | IHK | i.d.R. nein | 1. Lieferung |

Heißt: Trotz der unterschiedlichen Regeln besteht dennoch ein wichtiger Zusammenhang zwischen der (Langzeit-)Lieferantenerklärung und dem Ursprungszeugnis. Die LLEs kommen auch als Nachweis über den Ursprungs- beziehungsweise Herstellungsort der Produkte in Frage, um das Ursprungszeugnis bei Ihrer Handelskammer zu erwerben!

Details zu den Unterschieden

Unterschiede im Detail: 1) Form der Nachweise und Vorteile für Lieferanten:

Eine (Langzeit-)Lieferantenerklärung erklärt offiziell, in welchem Land das jeweilige Produkt hergestellt wurde. Die Staaten umfassen hierbei solche, mit denen die EU ein spezielles Abkommen für den internationalen Handel geschlossen hat (wie zum Beispiel Länder der Pan-Euro-Med-Zone): Sie präferieren also zum Beispiel den Import von Produkten aus einem bestimmten Land (der sogenannte „präferenzielle Ursprung“ oder „Präferenzursprung“). Als Händler bewirken Sie mit der LLE, dass – aufgrund ihrer nachgewiesenen Ursprungseigenschaft – für die Ware beim Zoll Ermäßigungen oder Freistellungen gültig werden. Das kann Ihnen im Wettbewerb mit anderen Händlern einen Vorteil schaffen.

Das Ursprungszeugnis erklärt offiziell, in welchem Land das jeweilige Produkt hergestellt wurde – genau wie die Langzeitlieferantenerklärung. Allerdings bewirkt das Ursprungszeugnis keine Vergünstigungen beim Zoll, wenn der Lieferant die Ware an ein anderes Land liefert. Stattdessen hilft es den jeweiligen Zollbehörden, den Warenverkehr zuverlässig zu prüfen.

Unterschiede im Detail: 2) Verordnung und Ausfertigung

Die Langzeitlieferantenerklärung wird von anderen Stellen ausgestellt als das Ursprungszeugnis: Ein Produzent mit Sitz in der europäischen Union stellt – freiwillig und ohne rechtliche Zwänge – eine Lieferantenerklärung aus. Währenddessen stellen Handelskammern das Ursprungszeugnis an einen Lieferanten aus. Je nach Zielland der gelieferten Produkte bestehen Regeln, ob ein solcher Nachweis für Sie nötig ist. In der Regel entstehen durch die Erstellung dieses Nachweises Kosten. Anders als bei der Lieferantenerklärung: Lieferanten stellen Ihnen dieses Dokument nicht zwingend in Rechnung.

Unterschiede im Detail: 3) Gültigkeitsdauer

Wie lange ein solcher Handels-Nachweis gültig bleibt, hängt ebenfalls von der jeweiligen Art ab. Die Gültigkeit des Ursprungszeugnisses ist auf eine bestimmte Lieferung begrenzt und erlischt danach. Das genaue Gegenteil ist – wie der Begriff schon andeutet – bei der Langzeitlieferantenerklärung der Fall. Sie gilt für einen längeren Zeitraum – zum Beispiel ein Jahr –, maximal aber für 24 Monate. Außerdem gibt es keine Vorgaben, für wie viele Lieferungen die LLE einen präferenziellen Ursprung maximal nachweisen darf.

Wozu dient eine (Langzeit-)Lieferantenerklärung?

Eine LE oder LLE dient zwei Zwecken:

Fall 1: Präferenznachweis für Zollvergünstigungen

Mit einer (einzelnen oder langfristigen) Lieferantenerklärung können Zollvorteile beim Warenimport in bestimmte Drittländer genutzt werden. Denn die Europäische Union hat mit sehr vielen Ländern ein Präferenzabkommen. Dort fallen in der Regel die Zölle sehr niedrig aus oder entfallen sogar ganz. Voraussetzung hierfür ist jedoch der Nachweis des präferenziellen Ursprungs für die Ware – und zwar in Form der LE / LLE. Auf diese Weise können dann Aussagen über die Präferenzberechtigung zu den selbst erzeugten Produkten oder der Handelsware getroffen werden.

Fall 2 – in manchen Fällen: Ursprungsnachweis zur Beantragung eines Ursprungszeugnisses

Bei manchen Exporten fordern die Drittländer ein sogenanntes Ursprungszeugnis, das die jeweils zuständige IHK den in Deutschland ansässigen Exporteuren auf Basis einer LE / LLE ausstellen kann. Mithilfe des Ursprungszeugnisses prüfen die Autoritäten im Drittland dann, ob zum Beispiel Anti-Dumping-Zölle anfallen oder weitere Exportkontrollen nötig sind.

Wer erstellt (Langzeit-)Lieferantenerklärungen?

Lieferantenerklärungen werden, wie der Name sagt, vom Lieferanten der Waren ausgestellt. Als Lieferant gilt man, rechtlich gesehen, wenn man die tatsächliche Verfügungsgewalt über die Waren hat. Eine LLE kann im Normalfall nur ein innerhalb der EU ansässiger Lieferant für Warenbewegungen innerhalb der EU ausstellen. Für Schweizer Firmen gibt es innerhalb der Schweiz mit der „Generellen Lieferantenerklärung“ (GLE) ein ähnliches Verfahren. Jedoch können diese Lieferantenerklärungen aufgrund einer fehlenden Rechtsgrundlage beim grenzüberschreitenden Warenverkehr zwischen Schweiz und EU nicht genutzt werden.

Was beinhaltet eine (Langzeit-)Lieferantenerklärung?

Eine korrekte LE oder LLE enthält die vollständigen Daten des Lieferanten und Empfängers, eine eindeutige Warenbeschreibung, die Angaben zum Ursprungsland und Hinweise auf die zutreffenden Präferenzregelungen. Bei LLEs kommen zusätzlich Anfangs- und Enddatum der Gültigkeit hinzu. Die Erklärung muss nach den offiziellen Mustern der EU erstellt werden und den geltenden Präferenzabkommen entsprechen. Eine eindeutige Zuordnung zur Ware ist entscheidend.

Weiterführende Quellen mit Details zu den benötigten Inhalten:

Die Vorgaben für den Inhalt, welche bei der Erstellung einer Nachweiserklärung mit Präferenz beachtet werden müssen, sind in der Durchführungsverordnung (EU) 2015/2447 mit Bezug auf Artikel 64 Absatz 1 des Zollkodex beschrieben. Die offiziellen Vorlagen finden sich im Anhang 22-15 (LE), 22-16 (LLE) sowie 22-17 und 22-18 (nicht-präferenzieller Ursprung) dieser Verordnung. Die Generalzolldirektion stellt diese Anhänge als 1:1-Kopie in drei Sprachen auf Ihrer Website unter „Wortlaute von Lieferantenerklärungen“ zur Verfügung.

Wie lange ist eine Lieferantenerklärung oder Langzeitlieferantenerklärung gültig?

Eine Lieferantenerklärung für eine Einzellieferung gilt ausschließlich für die bezeichnete Sendung. Eine Langzeitlieferantenerklärung muss einen klar definierten Zeitraum enthalten und darf maximal 24 Monate gültig sein. Die Ursprungseigenschaft muss während des gesamten Zeitraums bestehen. Ändern sich Vormaterialien oder Fertigungsprozesse, ist der Lieferant verpflichtet, den Empfänger unverzüglich zu informieren und die Erklärung anzupassen.

Im Detail gelten seit Juni 2017 (EU-VO 2017/989) für den Gültigkeitszeitraum einer LLE:

- Anfangsdatum und Ausfertigungsdatum:

- Das Anfangsdatum darf nicht mehr als 6 Monate nach dem Ausfertigungsdatum liegen.

- Bei rückwirkend ausgestellten Langzeitlieferantenerklärungen darf das Anfangsdatum nicht mehr als 12 Monate vor dem Ausfertigungsdatum liegen.

- Ende der Gültigkeitsperiode:

- Das Datum darf nicht länger als 24 Monate nach dem Anfangsdatum liegen.

- Kürzere Gültigkeitsfristen sind möglich – in der Praxis orientiert man sich oft am Kalenderjahr.

Was ist die aktuelle Rechtsgrundlage für (Langzeit-)Lieferantenerklärungen?

Die maßgeblichen Regelungen finden sich:

- im Unionszollkodex (UZK), Verordnung (EU) 952/2013, insbesondere Art. 59-66

- in der Durchführungsverordnung (EU) 2015/2447, insbesondere in den Anhängen 22-15 bis 22-18.

Achtung: Seit 2025 gelten zudem Aktualisierungen durch die DVO (EU) 2025/1728. Sie ändern Ursprungsregeln für den Handel im Paneuropa-Mittelmeer-Raum.

Für Exporteure: Anfordern und Nutzen von (Langzeit-)Lieferantenerklärungen

Wer kann (Langzeit-)Lieferantenerklärungen nutzen?

LEs und LLEs können von allen Unternehmen genutzt werden, die für ihre Exportvorgänge Ursprungseigenschaften nachweisen müssen – zum Beispiel, um Präferenzregelungen beim Warenexport gültig zu machen oder ein Ursprungszeugnis bei der IHK zu beantragen. Die Dokumente erleichtern die Ursprungsprüfung.

Für welche Lieferungen können LEs / LLEs genutzt werden?

LEs und LLEs werden überwiegend für innergemeinschaftliche Lieferungen innerhalb der EU verwendet. LEs / LLEs können jedoch auch bei Lieferungen zwischen EU und Türkei, innerhalb des EWR (EU plus Norwegen, Island und Liechtenstein) oder innerhalb der Länder im Paneuropa-Mittelmeer-Raum (PEM-Raum) erstellt und gültig gemacht werden – jedoch nur mit der jeweils passenden Sonder-Vorlage.

Nicht genutzt werden können EU-Lieferantenerklärungen, wenn der Lieferant außerhalb der EU ansässig ist.

Wann muss ich die LE / LLE anfordern?

Eine LE oder LLE sollte vor oder spätestens bei Beginn der Belieferung angefordert werden, wenn die Waren für exportrelevante Prozesse genutzt werden. Viele Unternehmen holen LLEs regelmäßig zum Jahresbeginn oder zur Lieferantenanlage ein. Ohne gültige Unterlagen können Präferenznachweise nicht korrekt ausgestellt werden, was zu Nachverzollungen im Importland führen kann.

Kann eine LE / LLE rückwirkend gültig gemacht werden?

Ja, unter bestimmten Bedingungen. Einzellieferantenerklärungen können rückwirkend erstellt werden, sofern die Ursprungseigenschaften zum damaligen Zeitpunkt gesichert waren. LLEs dürfen maximal zwölf Monate rückwirkend ausgestellt werden. Voraussetzung ist, dass der Lieferant die Ursprungslage lückenlos nachweisen kann. Für länger zurückliegende Lieferungen sind Einzel-LEs zu verwenden.

Wie fordert man eine Lieferantenerklärung oder LLE an?

Senden Sie ein formloses Anschreiben mit Angaben zu Artikelnummern, Ursprungsbedarf und gewünschtem Gültigkeitszeitraum an den Lieferanten. Nutzen Sie dazu unsere kostenlose Vorlage, die Sie einfach als PDF- oder Word-Dokument herunterladen können.

Wer ist mein Ansprechpartner für die Lieferantenerklärung in einem Unternehmen?

Um eine Lieferantenerklärung anzufordern, müssen Sie meist den Vertrieb oder Verkauf Ihres Lieferanten kontaktieren. Aber auch die Import- / Export-Abteilung sowie die Buchhaltung können – sofern vorhanden – mögliche Anlaufstellen sein. Eine gesetzliche Vorschrift oder Norm, wer innerhalb eines Unternehmens für die Ausstellung verantwortlich ist, gibt es nicht.

Wie prüfe ich LEs / LLEs, die mir ausgestellt wurden?

Eine gründliche Prüfung umfasst formale und sachliche Aspekte. Formal müssen Wortlaut der Lieferantenerklärung, Datenangaben und Ursprungshinweise korrekt sein. Ein Abgleich mit den Zoll-Vorgaben zum Wortlaut kann hier praktisch sein. Sachlich ist zu prüfen, ob die Angaben zur Lieferkette plausibel erscheinen.

Wie oft muss eine LE / LLE erneuert werden?

Einzellieferantenerklärungen gelten immer nur für eine einzelne Lieferung und müssen daher nicht erneuert werden. Langzeitlieferantenerklärungen müssen spätestens nach Ablauf des gültigen Zeitraums erneuert werden. Viele Unternehmen nutzen Jahres-LLEs, auch wenn längere Zeiträume möglich wären. Eine vorzeitige Erneuerung wird notwendig, wenn sich die Ursprungslage oder relevante Vorschriften ändern.

Wie lange muss ich LE / LLEs aufheben?

Zollrechtlich müssen Ursprungsnachweise mindestens drei Jahre aufbewahrt werden, steuer- und handelsrechtlich in Deutschland meist zehn Jahre.

Vorlage und Muster zum Anfordern von LEs / LLEs

LLE-Vorlage zur Ausstellung

als Word und PDF Versionen

LLE-Vorlage zum Anfordern

als Word und PDF Versionen

Für Lieferanten: Anfertigen und Ausstellen von (Langzeit-)Lieferantenerklärungen

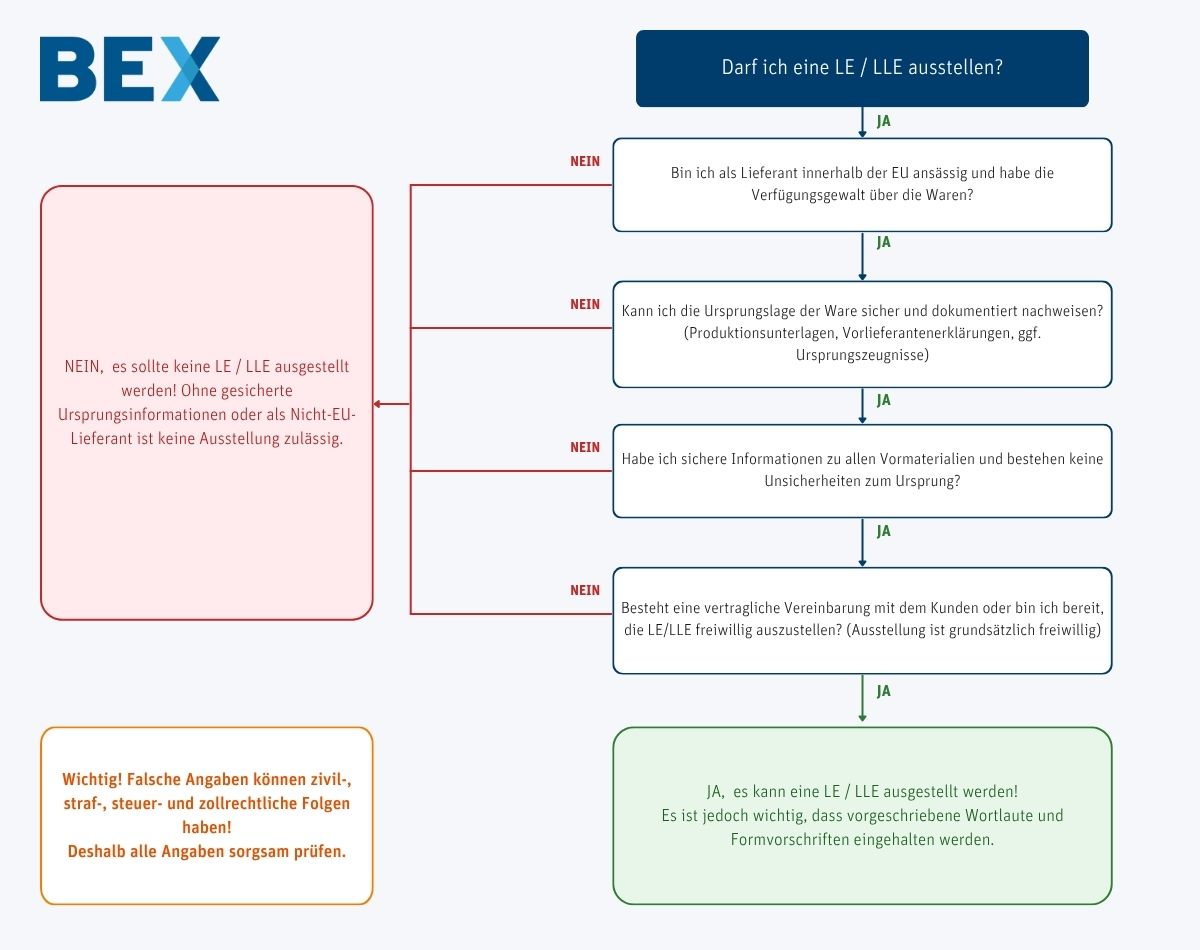

Ist das Ausstellen von Lieferantenerklärungen / LLEs verpflichtend?

Das Erstellen einer Lieferantenerklärung ist, wenn keine anderweitige vertragliche Vereinbarung mit dem belieferten Kunden besteht, eine rein freiwillige Leistung. Die Anfertigung eines Nachweises kann auf keiner gesetzlichen Basis erzwungen werden.

Sobald jedoch Angaben zum Warenursprung gemacht werden, sind diese rechtlich bindend und sollten deshalb sorgfältig geprüft werden. Falsche Aussagen können zivil-, straf-, steuer- und zollrechtliche Folgen haben.

Unter welchen Voraussetzungen kann ich eine LE / LLE ausstellen?

Der Lieferant muss die Ursprungslage der Ware sicher und dokumentiert nachweisen können. Dazu gehören Produktionsunterlagen, Vorlieferantenerklärungen und ggf. Ursprungszeugnisse. Fehlen sichere Informationen oder bestehen Unsicherheiten zu Vormaterialien, darf keine LE oder LLE ausgestellt werden.

Wann gilt ein Land als das Ursprungsland?

Wann ein Land als das Ursprungsland von Produkten gilt, ist genau geregelt. Rechtliche Texte legen fest, dass ein präferenzieller Ursprung einer Ware vorliegt, sobald diese in dem angegebenen Land bis zu einem gewissen Grad bearbeitet oder verarbeitet wurde.

Eine Sonderregelung gibt es jedoch: die Kumulierung. Produktionsschritte in anderen Ländern werden zusammengefasst, um den gesetzlich vorgeschriebenen Grad an Bearbeitung im Ursprungsland einzuhalten.

Was ist beim Ausstellen von (Langzeit-)Lieferantenerklärungen zu beachten? / Welche Vorschriften gibt es?

Halten Sie sich beim Anfertigen und Ausstellen von LEs / LLEs an folgende Regeln:

- Wortlaut der LE / LLE sind verbindlich vorgegeben. Deshalb keine eigenen Formulierungen verwenden.

- Die einzelnen Waren müssen eindeutig bezeichnet werden.

- Der Warenursprünge müssen korrekt und belegbar sein.

- LLEs bedürfen die Angabe einer konkreten, validen Gültigkeitsdauer.

Wie müssen (Langzeit-)Lieferantenerklärungen aussehen?

Anders als der Wortlaut sind das Layout und eventuelle Ergänzungen durch Artikellisten nicht grundsätzlich vorgegeben. Hier gibt es einen Spielraum, welcher in der praktischen Anwendung auch benötigt wird. Ein Beispiel haben wir Ihnen hier abgebildet.

Nutzen Sie gerne unsere kostenlosen Vorlagen für einfache, schnelle Anfertigung der Dokumente.

Was muss in (Langzeit-)Lieferantenerklärungen stehen?

Wesentliche Bestandteile sind Lieferanten- und Kundendaten, die Angaben zum Ursprung, die betroffenen Präferenzregelungen, der genaue Erklärungstext sowie die Warenliste. Bei LLEs kommen die Zeitangaben hinzu. Zusätzliche Hinweise wie Kumulierungsvermerke sind aufzunehmen, wenn sie für das Präferenzrecht relevant sind (vgl. nächste Frage).

Was ist ein Kumulierungsvermerk?

Ein Kumulierungsvermerk gibt an, dass bei der Herstellung / Verarbeitung der Ware das zollrechtliche Prinzip der Kumulierung angewandt wurde. Dieses besagt: Wer eine Ware liefert, die in der EG aus Vormaterial hergestellt wurde, das seinen Ursprung in einem Land der PanEuroMed-Zone hat, ohne dieses ausreichend zu be- oder verarbeiten, der muss kumulieren, um seinen Abnehmern in anderen Ländern der PanEuroMed-Zone Zollpräferenzen verschaffen zu können.

|

Die Kumulierung funktioniert in folgenden Fällen nicht: → Wer eine Ware liefert, die vollständig in der EU gewonnen oder hergestellt wurde, der kumuliert nicht. Beispiele sind in Frankreich geerntete Äpfel, daraus in Belgien hergestelltes Apfelmus, Holz von in Tschechien gefällten Bäumen, in Spanien abgebaute Kohle. Wer eine Ware liefert, die in der EU ausreichend be- oder verarbeitet wurde, der kumuliert auch nicht. Welche Be- oder Verarbeitungen ausreichend sind, wird in den Verarbeitungslisten der Ursprungsprotokolle geregelt |

Der Vermerk lautet:

- Kumulierung wurde angewendet mit …… (Name des Landes / der Länder)

- Keine Kumulierung angewendet“

Muss ich den Kumulierungsvermerk auf der LE / LLE ergänzen?

Der Vermerk muss ergänzt werden, wenn Sie

- das Prinzip der Kumulierung nutzen, um die Ware präferenzberechtigt zu machen UND

- Ihr Kunde die Ware mit Zollvergünstigungen in ein Land des Paneuropa-Mittelmeer-Abkommens exportieren möchte.

Eine Lieferantenerklärung ist aber immer auch ohne diesen Vermerk gültig.

Wie fülle ich eine LE / LLE aus?

Das korrekte Ausfüllen beginnt mit der Auswahl des passenden Musters. Anschließend folgen Stammdaten, Warenbeschreibung und Ursprungsangaben. Präferenzräume müssen korrekt angegeben werden. Bei LLEs wird der Zeitraum bestimmt und das Ausfertigungsdatum ergänzt. Am Ende stehen Ort, Datum und die Unterschrift des Berechtigten.

Müssen erstellte Lieferantenerklärungen unterschrieben werden?

Grundsätzlich müssen LE und LLE unterschrieben und datiert sein. Elektronische Unterzeichnungen sind zulässig, sofern die Authentizität gewährleistet ist, der Name der unterschreibenden Person transparent aufgeführt wird und es eine Haftungserklärung durch den Lieferanten gibt.

Was passiert, wenn ich (aus Versehen) falsche Angaben mache?

Sollten Erklärungen von Lieferanten die Ursache für einen falschen Ursprung sein, entsteht eine Steuerschuld. Denn wenn ein EU-Ursprung nachgewiesen wird, dienen die Lieferantenerklärungen dem Empfänger gegebenenfalls als Beleg auf deren Basis gegebenenfalls eine zollfreie Lieferung in ein Drittland durchführt. Deshalb kann in einem solchen Fall in Richtung des Ausstellers wegen falscher Angaben ermittelt werden.

Vorlage und Muster zum Ausstellen von LEs / LLEs

LLE-Vorlage zur Ausstellung

als Word und PDF Versionen

LLE-Vorlage zum Anfordern

als Word und PDF Versionen