Leitfaden zur Tarifierung: Warentarifnummern korrekt zuordnen

Für eine reibungslose Zollabwicklung müssen Waren vor dem Import und Export in der Regel bestimmten Warentarifnummern zugeordnet werden. Doch wie ist die korrekte Vorgehensweise bei der Tarifierung von Waren? Was steckt hinter den Warentarifnummern und wo finde ich den passenden Code? In diesem Leitfaden finden Sie Informationen zu den geltenden Vorschriften, Tipps für die Code-Suche, praktischen Fallbeispiele und eine Auskunftsübersicht.

Waren-Tarifierung und die Rolle der Warentarifnummern

Die Zuordnung einer Zolltarifnummer ist essenziell für jede Zollanmeldung sowie die damit einhergehende Festlegung des Zolltarifs (häufig als „Tarifierung” bezeichnet). Die Zolltarifnummern – im allgemeinen Sprachgebrauch auch Warentarifnummern oder Zollcodes genannt – werden jedoch für verschiedene Zwecke verwendet. In der Regel dienen sie zur Ermittlung …

- … der Außenhandelsstatistik vom Statistischen Bundesamt

- … von Ein- und Ausfuhrabgaben

- … von Verbrauchssteuern

- … von Ausfuhrerstattungen

- … von Codierungen

- … von Genehmigungspflichten

- … von Zusatzzöllen

Die Zolltarifierung ist darüber hinaus erforderlich, um einen bestimmten Warenursprung nachzuweisen und im Handel Präferenzrecht gültig zu machen.

Aufbau und Anwendung der Codenummer

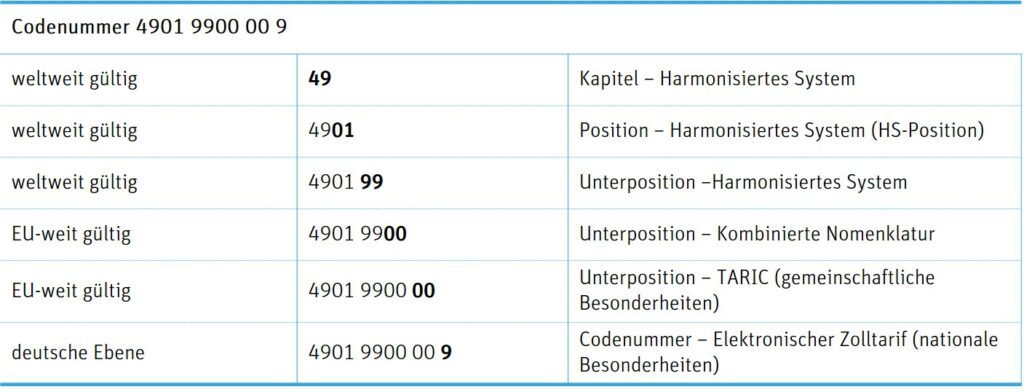

Grundsätzlich ist die Zolltarifnummer bei Ausfuhranmeldungen achtstellig und bei Einfuhranmeldungen elfstellig anzugeben.

Jeder Code unterteilt sich in verschiedene Abschnitte, die – je nach Stelle – jeweils einen anderen Gültigkeitsbereich haben: das Harmonisierte System der Weltzollorganisation (Stellen 1 – 6), die Kombinierte Nomenklatur (Stellen 7 – 8), der TARIC (Integrierter Tarif der Europäischen Gemeinschaft) (Stelle 9 – 10) sowie zuletzt die nationale Nummer (Stelle 11).

Der Aufbau einer Codenummer im Überblick:

Die Unterpositionen des 6-stelligen Harmonisierten Systems (auch HS-Code genannt) gelten in allen Mitgliedsstaaten der Welthandelsorganisation (WTO). Die weitere Code-Untergliederung unterliegt nationalen Schwankungen.

Bei der praktischen Ermittlung von Warentarifnummern wird weiterhin zwischen allgemeinen Begriffen (Kapitel / Position) und produktspezifischen Feinheiten (Unterpositionen) unterschieden.

Die Kombinierte Nomenklatur beinhaltet die Allgemeinen Vorschriften für die Auslegung. Daraus ergeben sich die gesetzlichen Regelungen für die Einreihung von Waren. Die Vorschriften können Sie bei der Online-Zolltarifauskunft nachlesen, und zwar unter folgendem Pfad: zur Einfuhr / zur Ausfuhr –> Einreihung –> Warennomenklatur –> Allgemeine Vorschriften

Allgemeine Vorschriften zur Tarifierung

Wenn Sie Ihren Waren Warentarifnummern zuordnen, müssen Sie bestimmte Regeln unbedingt beachten. Grundsätzlich gilt: Jede Ware muss sich „tarifieren“ lassen, das heißt im (elektronischen) Zolltarif wiederfinden lassen. Die Vorschriften zur Tarifierung lauten:

- Das Warenverzeichnis ist wie folgt aufgebaut: Der Abschnitt zu den Rohformen steht immer vorn, dahinter werden die verarbeiteten Erzeugnisse und deren Codes definiert. Es gilt „Zweck vor Stoff“. Wenn Sie den Tarif nach einer passenden Nummer für eine Ware durchsuchen, hat ihr Verwendungszweck bei der Code-Zuordnung eine höhere Priorität als die verwendeten Stoffe.

- Beispiel für die Code-Suche: Ein Auto aus Metall ist als Fahrzeug zu tarifieren und nicht als ein „anderes Erzeugnis aus Metall“. Finden Sie also die Warennummern für Fahrzeuge, und nicht die Nummern für Metall-Erzeugnisse.

- Eine Tarifierung unter „andere Waren“ ist immer nur nach dem Ausschluss der vorhergehenden (Unter-)Positionen vorzunehmen.

- Eine namentliche Nennung der Ware im Warenverzeichnis ist in der Klassifizierung zu bevorzugen.

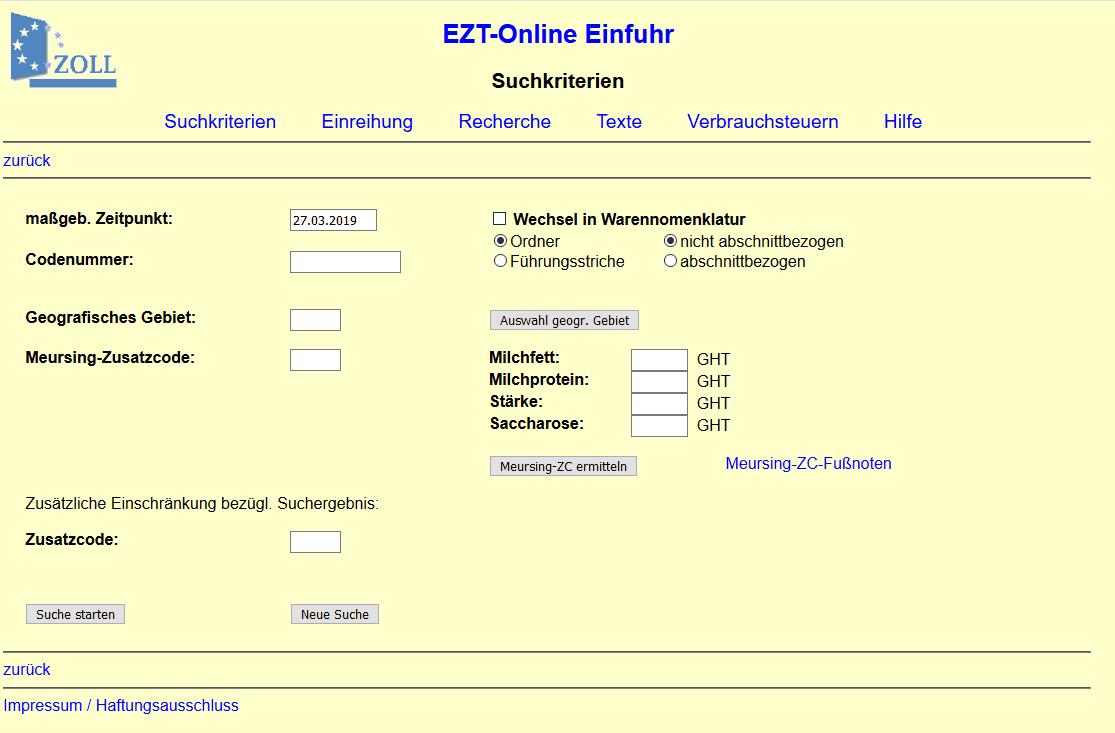

Warentarifnummern online suchen: EZT-Online

Sie stellen sich die Frage, welche Warentarifnummern für Ihre Produkte und Erzeugnisse gelten? Nutzen Sie den elektronischen Zolltarif auf der Zoll-Webseite und füllen Sie dafür das Online-Suchformular mit den entsprechenden Daten aus.

Die offizielle Internetseite des Zolls ist unter folgendem Link erreichbar: EZT Online

Bildquelle: auskunft.ezt-online.de

Weitere Seiten zur Ermittlung der Warentarifnummer sind:

Wie findet man die passenden Warentarifnummern online?

Der elektronische Zolltarif bietet – ähnlich wie die Website zolltarifnummern.de – eine Suchfunktion für Warentarifnummern über Stichworte an. Diese findet sich bei der Online-Zolltarifauskunft unter: zur Einfuhr / zur Ausfuhr –> Einreihung –> Stichwortverzeichnis

Unverbindliche Zolltarifauskunft

Bei der Zollverwaltung können Sie eine unverbindliche Zolltarifauskunft einholen und weitere Informationen zu passenden Warentarifnummern erhalten. Unverbindliche Auskünfte zum Zolltarif erteilt die zentrale Auskunftsstelle bei der Generalzolldirektion – Direktion II.

In unserem Artikel verbindliche Zolltarifauskunft finden Sie das wichtigste kompakt zusammengefasst.

Postalische Anschrift:

Generalzolldirektion

-Direktion II-

Organisation, Haushalt und Informationstechnik

Carusufer 3 – 5

01099 Dresden

Auskunft für Privatpersonen:

Tel.: 0351/44834-510

Fax: 0351/44834-590

E-Mail: info.privat@zoll.de

Auskunft für Unternehmen:

Tel.: 0351/44834-520

Fax: 0351/44834-590

E-Mail: info.gewerblich@zoll.de

Verbindliche Zolltarifauskunft

Für die Erteilung einer verbindlichen Zolltarifauskunft (vZTA) muss grundsätzlich ein schriftlicher Antrag gestellt werden. Nähere Auskünfte und das Antragsformular finden Sie auf der Zoll-Website zur vZTA.

Herausforderungen bei der Zuordnung von Warentarifnummern

Zwar bietet eine Online-Datenbank wie der elektronische Zolltarif eine gute Basis für die Zuordnung von Warentarifnummern, allerdings können bei diesem Prozess viele Unsicherheiten aufkommen. Welche Nummer und welcher Tarif gelten für meine Ware? Welcher der in Frage kommenden Codes hat Priorität? Solche Fragen zeigen: Die Tarifierung der Ware und die Code-Suche benötigen großer Sorgsamkeit.

Nachfolgende Ausführungen sollen nur einen Einblick in die Problematiken der Tarifierung und die Suche der zu verwendenden Codenummer geben und stellen nur einen kleinen Ausschnitt der Tarifierungsmöglichkeiten dar. Sie sollen eine Sensibilisierung für die gesamte Thematik darstellen, weshalb einige Beispiele ausgearbeitet wurden. Auf spezielle Themengebiete wie Unterlagencodierungen, Tarifierungen im Lebensmittelbereich oder Textilbereich gehen wir aus Vereinfachungsgründen hier nicht ein.

Folgende Erläuterungen und Anmerkungen im Zolltarif sind zu beachten

Bevor Sie auf der Suche nach der passenden Nummer für Ihre Ware das entsprechende Kapitel durcharbeiten, sollten Sie unbedingt die jeweiligen Anmerkungen und Beschränkungen zu Beginn des Kapitels beachten. Hier stehen Hinweise darüber, ob gegebenenfalls gewisse Waren von diesem Kapitel ausgeschlossen sind.

Darüber hinaus gibt es eine zweite Stelle im Zolltarif, die zusätzliche Hinweise zur Tarif-Zuordnung liefert: die Positionsebene. Hier können Sie weiterführende Informationen zur HS-Position abrufen. Dazu müssen Sie auf den Link „Erläuterungen“ klicken. Konkret stellt diese zusätzliche Information dar, welche Ware dieser Position zugeordnet ist.

Diese beiden Hinweise sind bei der Tarifierung der Ware unbedingt zu beachten! Sie können Änderungen der Warentarifnummern nötig machen, sofern diese zunächst nur auf Basis der eigentlichen Kapitel-Inhalte zugeordnet wurden.

Beispiel:

Das Kapitel 48 erfasst Waren aus Papier (z. B. Schreibwaren aus Papier). Die Anmerkungen zu Kapitel 48, Nr. 2 Buchstabe p) nehmen Spielzeuge des Kapitels 95 aus dieser Zuordnung jedoch heraus. Spielkarten, wie zum Beispiel Skatkarten, fallen also nicht unter das Kapitel 48, sondern erhalten die Tarifnummer 9504 4000 (auch aufgrund namentlicher Nennung).

Auch in den Erläuterungen zum Harmonisierten System (HS) zu Position 9504 Nr. 11) werden “Kartenspiele aller Art […]“ namentlich genannt.

Häufig auftretende Sonderfälle bei der Tarifierung

Warentarifnummern für Warenzusammenstellungen

Die Einreihung von Warenzusammenstellungen erfolgt in die Warenposition, welche den Hauptanteil der Warenzusammenstellung darstellt. Soll zum Beispiel ein Haartrockner mit Schokolade zusammen verkauft werden, stellt der Haartrockner den Hauptbestandteil der Warenzusammenstellung dar. Die Tarifierung erfolgt demnach in die HS-Unterposition 8516 3100.

Wenn der Haartrockner (HS-Position 8516 3100) allerdings zusammen mit einem Haarglätter (8516 3200) als Warenzusammenstellung (zum Beispiel im Rahmen einer Aktion) verkauft werden soll, ist die Einreihung gemäß den Allgemeinen Vorschriften Nr. 3 c) in die „zuletzt genannte Position“ vorzunehmen.

Warentarifnummern neuen Waren zuordnen

Problematisch kann auch die Tarifierung neuer Produkte sein, die neu entwickelt beziehungsweise erfunden wurden und damit bisher nicht namentlich im Zolltarif genannt sind. Hier helfen in der Regel auch die Anmerkungen und Erläuterungen oft nur bedingt dabei weiter, die richtige Warentarifnummer zu finden. Hier lohnt sich das regelmäßige Einholen einer verbindlichen Zolltarifauskunft (vZTA).

Beispiel:

Als Beispiel sei hier ein Haarentferner mit gepulstem Licht erwähnt. Während elektrische Rasierapparate, Haarschneide- und Schermaschinen sowie Epiliergeräte aufgrund namentlicher Nennung unter 8510 tarifiert werden, kommen die Haarentferner mit gepulstem Licht in 8543 7090 unter „andere Maschinen, Apparate und Geräte, […] anderweitig weder genannt noch inbegriffen“.

Vergleiche hierzu VZTA DE24125/13-1 des HZA Hannover gültig bis 06.07.2020

Tarifierung von Umhüllungen und Verpackungen

Verpackungen und Behältnisse zum Transport von Waren werden wie die anzumeldende Ware tarifiert, sofern die Verpackung nicht die eigentliche Ware darstellt. Heißt: Die Verpackung der Ware erhält dieselbe Tarifnummer. Sie wird in der Ausfuhr in den Packstückangaben näher bezeichnet (z. B. CT – Karton).

Tarifierungsprobleme bei fehlenden Waren-Informationen

Ein weiteres Problem, das bei der Zuordnung von Warentarifnummern auftreten kann, kommt dann zum Tragen, wenn sogar unterschiedliche Kapitel im Warenverzeichnis in Frage kommen. Dann ist es wichtig, die genauen Informationen und Daten zum Produkt zur Hand zu haben. Auf diese Weise kann die Einreihung in bestimmte Kapitel im Idealfall ausgeschlossen werden.

Beispiel:

Dies ist zum Beispiel der Fall bei einer sogenannten VR-Brille, welche aus einem Kunststoffrahmen besteht, jeweils zwei Displays für beide Augen verbaut hat und zur Darstellung von dreidimensionalen Spielen und Filmen verwendet wird. Mögliche Positionen wären hier

- 3926 andere Waren aus Kunststoff

- 9504 Videospielkonsolen und –geräte […]

- 8528 Monitore und Projektoren

- 9004 Brillen […] und ähnliche Waren

Kapitel 39 kann ausgeschlossen werden, da hier die Zweckverwendung den stofflichen Voraussetzungen vorzuziehen ist.

Kapitel 85 kann nicht ausgeschlossen werden. Das Harmonisierte System sieht nämlich in seinen Erläuterungen zu Kapitel 85 A) Absatz 1 und 2 nicht explizit vor, dass VR-Brillen aus dem Kapitel 85 ausgeschlossen werden müssen.

Auch Kapitel 95 kann nicht sofort ausgeschlossen werden. Denn bei der VR-Brille handelt es sich zwar nicht um eine Videospielkonsole, aber Teile und Zubehör für Videospielkonsolen dürfen in diesem Kapitel eintarifiert werden. Das legen die Erläuterungen zum Harmonisierten System (HS) Satz 2 fest.

Unter der HS-Position 9004 hingegen werden sämtliche Brillen sowie ähnliche Waren erfasst. Allerdings werden auch hier VR-Systeme in den Erläuterungen zum Harmonisierten System (HS) nicht ausgeschlossen. In Absatz 4 zu den Erläuterungen werden „Polarisationsbrillen […] zum Betrachten von dreidimensionalen Filmen“ dieser HS-Position zugeordnet. Dies dürfte allerdings nur auf die klassischen 3D Brillen zutreffen, welche Brillengläser mit verschiedenen Farben haben beziehungsweise farbneutrale Filter beinhalten, welche durch eine entsprechende Technologie (die nicht in der Brille selbst enthalten ist) einen 3D-Effekt erzeugt.

Die Avise zum Harmonisierten System (AV) zur Position 9004 definiert ein „Virtual-Reality-Headset (VR-Headset)“ zur Verbindung und Verwendung mit einem bestimmten Mobiltelefontyp. In der Avise sind die technischen Beschaffenheiten genau definiert und ist festgelegt, dass zur Inbetriebnahme ein Mobiltelefon zwingend erforderlich ist.

Die Avise zum Harmonisierten System (AV) zur Unterposition 9504 50 Nr. 3 definiert ein „Virtual Reality Headset“ folgendermaßen: […] das einer Schutzbrille gleicht, enthält Sensoren, Video-Anzeigemodule […] und zwei Vergrößerungslinsen, die es dem Benutzer ermöglichen, eine räumliche Ansicht (3D-Ansicht) des Bildschirms des Video-Anzeigemoduls zu sehen.“

Das Beispiel der VR-Brille verdeutlicht, wie schwierig es sein kann, die korrekten Warentarifnummern einem Produkt zuzuordnen, damit die Zollabwicklung im internationalen Handel reibungslos ablaufen kann: Nur eine Warenbeschreibung – wie zum Beispiel „3D Headset“ oder „VR-System“ – ermöglicht hier keine genaue Tarifierung. Denn dem zuständigen Sachbearbeiter müssen die genauen technischen Spezifikationen bekannt sein, um bestimmte Zolltarif-Kapitel und damit jeweils eine bestimmte Warennummer ausschließen zu können. Bei der VR-Brille ist beispielsweise die Information essenziell, ob die 3D-Darstellung über ein Smartphone stattfindet (Pos 9004) oder ob das Headset selbst die Bilder darstellt (Pos 9504), da jeder Fall unterschiedlich behandelt werden muss.