Der Zollwert ist die Grundlage für Berechnung von Zollabgaben und der Einfuhrumsatzsteuer bei der Einfuhr von Waren aus Drittländern in die Europäische Union. Er wird deshalb für die Zollanmeldung benötigt. Wir zeigen, warum der Zollwert so wichtig ist, stellen rechtliche Grundlagen sowie EU-Regeln vor und erklären, wie der Wert der eingeführten Ware zu ermitteln ist.

Was ist der Zollwert und wofür wird er benötigt?

Wer Ware aus einem Drittland – also einem Nicht-EU-Land – in das Zollgebiet der Europäischen Union einführt, muss eine Zollanmeldung vornehmen. Dafür ist der Zollwert sehr wichtig. Er wird unter anderem verwendet, um Zollabgaben und die Einfuhrumsatzsteuer zu berechnen, welche bei dem Import in die EU anfallen. Bei der Berechnung der Zollwerts ist also in jedem Fall große Sorgfalt nötig. Zur Ermittlung des Werts wird in der Regel der sogenannte Transaktionswert verwendet; es sind verschiedene Methoden anzuwenden, die in der „Zollwerttreppe” angegeben sind.

Achtung: Ein inkorrekter Zollwert kann zu Nachzahlungen führen. Denn der Zoll darf nach geltendem Recht innerhalb von drei Jahren nach dem Import noch Konsequenzen für einen falschen Zollwert bei der Zollanmeldung folgen lassen. Dann werden oft weitere Zollabgaben, ausstehende Steuerzahlungen sowie gegebenenfalls Zinsen für den Verzug fällig.

Rechtliche Grundlagen für den Zollwert

Wichtige rechtliche Grundlagen für den Zollwert sind im Unionszollkodex (UZK), dem Zollkodex der Europäischen Union, nachzulesen. Relevant sind dabei vor allem folgende Artikel:

- Artikel 6 der Delegierten Übergangsrechtsakte zum Unionszollkodex

- Artikel 69 bis 76 des Unionszollkodex:

- legt Geltungsbereich fest

- Zollwertbestimmung auf der Grundlage des Transaktionswerts

- Bestandteile des Transaktionswerts

- Nicht in den Zollwert einbezogene Bestandteile

- Vereinfachung

- Nachrangige Methoden der Zollwertbestimmung

- Befugnisübertragung

- Übertragung von Durchführungsbefugnissen

- Artikel 127 bis 146 des Unionszollkodex:

- Abgabe einer summarischen Eingangsanmeldung

- Risikoanalyse

- Änderung und Ungültigerklärung einer summarischen Eingangsmeldung

- Abgabe einer Zollanmeldung anstelle einer summarischen Eingangsanmeldung

- Befugnisübertragung

- Übertragung von Durchführungsbefugnissen

- Meldung der Ankunft eines Seeschiffs oder eines Luftfahrzeugs

- Zollamtliche Überwachung

- Beförderung zum zugelassenen Ort

- Luft- und Seeverkehr innerhalb der Union

- Beförderung unter besonderen Umständen

- Übertragung von Durchführungsbefugnissen

- Gestellung von Waren

- Entladung und Beschau der Waren

- Warenbeförderung im Versand

- Übertragung von Durchführungsbefugnissen

- In die vorübergehende Verwahrung übergeführte Waren

- Anmeldung zur vorübergehenden Verwahrung

- Änderung und Ungültigerklärung einer Anmeldung zur vorübergehenden Verwahrung

Neben den EU-Rechtsvorschriften aus dem UZK muss eine nationale Verwaltungsvorschrift der deutschen Zollverwaltung bei der Berechnung des Zollwerts beachtet werden.

Die Ermittlung des Zollwerts

Voraussetzungen für die Zollwertermittlung

Vorab ist anzumerken, dass die korrekte Berechnung des Zollwerts sehr aufwändig sein kann. Viele unterschiedliche Faktoren spielen bei der Zollwertermittlung eine Rolle. Das Problem: Häufig sind Angaben nötig, die in unternehmerischen Betriebsprozessen bereits bei der Forschung, dem Einkauf oder dem Vertrieb verwendet werden. Um die Zollwertermittlung zu vereinfachen, müssen daher bestimmte Workflows geschaffen werden. Die benötigten Informationen müssen automatisch und rechtzeitig an die für die Zollanmeldung zuständige Stelle im Unternehmen weitergeleitet werden.

EU-Regeln für den Zollwert

Um den Zollwert bei der Einfuhr von Ware in das EU-Zollgebiet zu berechnen, sind die Regelungen der Europäischen Union zu beachten. Diese basieren auf den Vorschriften, die im Kodex des GATT (General Agreement on Tariffs and Trade) festgehalten sind.

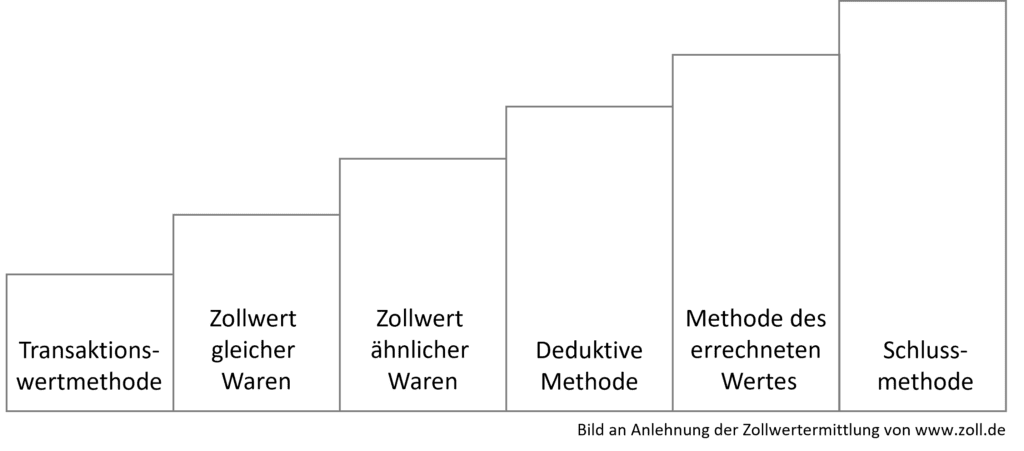

Die EU-Regeln zum Zollwert halten insgesamt sechs Methoden fest, mit denen der Wert berechnet werden kann. Diese sind jedoch nicht nach Belieben anzuwenden, sondern nach einer fest geschriebenen Reihenfolge – der sogenannten Zollwerttreppe. Kann die priorisierte Methode nicht angewendet werden, muss die nächste Methode auf Umsetzbarkeit geprüft werden. Im Idealfall wird der Wert mithilfe des Transaktionswertes berechnet.

Wichtige Angaben für die Zollwertermittlung?

Je nach Methode sind unterschiedliche Informationen heranzuziehen, um den Zollwert zu berechnen. Wichtige Angaben sind demnach:

- Der Betrag auf der Rechnung der Ware

- Kosten für den Versand

- CIF-Wert (Kosten der Importware, inklusive Versicherungen und Transport)

Zollwerttreppe: Methoden der Zollwertermittlung

Wie ist also der Zollwert im Detail zu berechnen? Ein Überblick über die Zollwerttreppe und die darin festgelegten Methoden zur Bestimmung des Zollwerts, angefangen bei der Transaktionswertmethode:

Quelle: https://www.zoll.de/DE/Unternehmen/Warenverkehr/Einfuhr-aus-einem-Nicht-EU-Staat/Zoll-und-Steuern/Normalfall-der-Verzollung/Zollwert/zollwert.html

Methode 1: Transaktionswert

Der Transaktionswert bildet die geläufigste und damit bedeutendste Art, mit welcher der Zollwert ermittelt wird. Hinter diesem Wert steckt der Preis für die importierte Ware. Dabei gilt der bereits gezahlte oder noch zu zahlende Wert.

Methode 2: Transaktionswert gleicher Waren

Manchmal kann die erste Methode zur Ermittlung des Zollwerts nicht angewandt werden. Grund dafür kann zum Beispiel sein, dass der Einfuhr der Ware gar kein Kauf zwischen einem Käufer und Verkäufer zugrunde liegt. Dann ist die zweite Methode der EU-Zollwerttreppe anzuwenden. Wurde bereits einmal die Transaktionswertmethode für eine gleiche Ware verwendet? Dann gilt der so entstandene Wert auch als der neue Zollwert.

Methode 3: Transaktionswert ähnlicher Waren

Der Einfuhr der Ware liegt kein Kaufvertrag mit einem erkennbaren Wert der Ware zugrunde und die zweite Methode ist ebenfalls nicht anwendbar? Dann muss der Zollwert anhand einer vergleichbaren Ware bestimmt werden. Der gezahlte Preis beziehungsweise Transaktionswert dieser ähnlichen Ware dient dann als Zollwert der neu einzuführenden Ware.

Methode 4: Deduktive Methode

Gibt es keine Rechnung mit Kaufpreis für die zu importierende Ware, einer gleichen Ware oder einer ähnlichen Ware, kommt die deduktive Methode zum Zug. Die Idee hierbei ist, dass zwar bei der tatsächlichen Einfuhr noch kein Wert der Ware festzustellen ist, aber spätestens dann, wenn sie im importierten Zollgebiet weiterverkauft wird. Der Zollwert bildet sich also aus dem späteren Verkaufspreis abzüglich der Steuern und Zusatzkosten, die nach dem Import im Inland für die Ware anfallen.

Methode 5: Errechneter Wert

Scheitert eine Berechnung des Wertes auf Basis der deduktiven Methode oder beantragt der Einführer eine Priorisierung der sechsten gegenüber der fünften Methode, wird der Zollwert zusammengerechnet. Hierbei zählen die Kosten bei der Herstellung der eingeführten Ware sowie mögliche Gewinne und der Preis für die Beförderung im Drittland.

Methode 6: Schlussmethode

Kann der Zollwert nicht mithilfe der Methoden eins bis sechs ermittelt werden, hat dies die sogenannte Schlussmethode für die eingeführte Ware zur Folge. Hier werden die vorausgegangenen Methoden mit mehr Spielraum angewandt oder es muss auf eine alternative Art der Berechnung zurückgegriffen werden.

Detaillierte Informationen zur Zollwerttreppe und den Methoden zur Berechnung des Zollwertes finden Sie auf der Webseite des Deutschen Zolls.